社会人デビューおめでとうございます!

まずは社会人としてこの春新たなスタートを切った方々、本当におめでとうございます!これからは、養われてきた立場から、自分自身を、そして後々は家族を養う立場になります。色々と戸惑うこともあるかと思いますが、人生16年か、18年かはたまた22年を生きてきた皆様なら乗り越えられると信じています!

テキトーすぎるジェイ! 高田純次か!

さて、このブログにたどり着いたということは、あなたは少なからず投資に興味がおありということ。あるいはあなたは新卒の社会人で、投資に興味があるけれど何から始めていいのかわからないのかもしれません。

結論、新卒1年目から資産運用がしたほうが絶対にいいという話をします。また、まだ初めてない方でも遅くありません。今日から始めればいいだけの話。今日が一番若い日です!

この記事では、なぜ新卒から資産運用したほうがいいのか? また、何から手を付ければいいのか? を解説いたします。

なぜ新卒から資産運用を始めたほうがいいのか? 2つのポイント

複利効果は年数が長ければ長いほど増大⇒早く始めたほうが有利

投資をすることの一番のメリットは「複利」です。

アインシュタインは「複利は、人類による最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う」といいました。

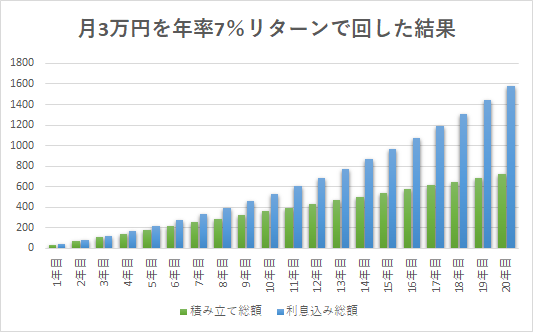

例えば、3万円を毎月投資に充てたとして計算してみましょう。この3万円を年利リターン7%で運用したとします。以下が、投資のリターンを表した図です。

これを見るといかに「複利」というものが恐ろしいかがわかります。年率リターン7%で回すと、20年後にはなんとなんと、ただ貯蓄しているよりも倍! になるのです。

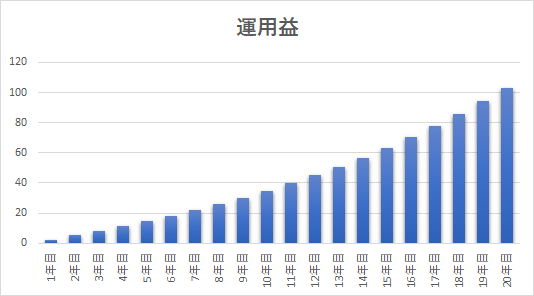

それでは、年次ごとの運用益を見てみましょう。条件は同じで毎月3万円、年36万円を年率リターン7%で回したと仮定します。

2年目の運用益ほど5万円ほどでしたが、20年後には一年あたり100万円! になります。これが複利の恐ろしさ、そして強大さです。

上記のように、この複利効果は年を取ればとるほど絶大になります。だからこそ「1番若い日」に資産運用を始めるのは極めて合理的な選択といえます。

リスク許容度が高い

そもそも投資というのは、完全にリスク0な投資方法ではありません。まぁそれを言ってしまったら、預金だってインフレして価値が目減りするリスクがあるので、現金預金ですらリスク0ではありません。

しかしながら、債券、現金に比べれば、比較的リスクや価格変動(これをボラティリティという)があるのが「株式」という金融資産です。

例えばあなたが株で年利20%、30%稼ぎたいという場合どうしたらよいか。それに相応するリスクをとる必要があります。

収入が高いほうが、独身の方が、若いほうがリスクを取りやすいです。なぜなら、リタイヤまでの期間が長く、それはつまり「老後を生きるための資産形成」を始めるまでの猶予がまだあるということ。

貴方が年を取ればとるほど、資産形成でリスクをとることはできません。失敗できなくなってくるからです。

新卒から資産運用 何から始めればいいか?

まずは、証券口座を解説しよう

株を買ったことがない人は株をどこで買ったらいいのかわからないかもしれません。現実はどうぶつの森と違って、スーパーで株は買えません。まず、証券口座を解説する必要があります。

有象無象ざまざまな証券口座がありますが、新卒サラリーマンにおススメな講座は断然「楽天証券」です! 楽天経済圏とのシナジー、見やすいUX、そして豊富な米国株の取り扱い等、初心者向けの証券口座としては群を抜いています。

株を買ってみよう

買いたい株がある人⇒まずは買ってみよう

買いたい株がある人は、まずは買ってみてもいいでしょう。例えば、abemaTVの「今日好き」が好きで好きで、これから絶対abemaが来る! って思えばサイバーエージェントの株を買ってもいいですし、車が好き! ならホンダやトヨタを買ってもいいかもしれません。

基本的に日本株は100株単位からしか買えませんが(つまりトヨタの株を買うのに普通は最低100万ほど必要)、paypay証券なら1000円から買えるので、活用してみてもいいかもしれません。

特に買いたい株がなければ米国のETF(上場投資信託)にすべし!

( ,,`・ω・´)ンンン?ETF? 上場投資信託? ゴンちゃんは文章にわからない単語が2単語以上あると頭が回らなくなってしまうゴン~~

今から解説するから落ち着くジェイ!

まずは、なぜ米国に投資するべきなのか?

答えは簡単で、世界の中で米国の株価は右肩上がりを続けており、これからもその傾向は継続されるであろうと考えられているからです。

米国株式は右肩上がり

まずは以下をご覧ください。以下はS&P500指数です。(指数=「モノの変動を表す数字」の意味)

S&P500種指数……株価指数のひとつ。S&P ダウ・ジョーンズ・インデックス・エル・エル・シーによって算出される、時価総額(=会社の価値)をベースにした指数です。ニューヨーク市場の時価総額の約75%をカバーしていて、市場全体の動きを表す指標として機関投資家などに広く利用されています。

SMBC日興証券HP

米国の株式市場は、右肩上がりの成長を実現しています。だから、基本的には「米国のインデックスファンドに投資(=米国株式市場に分散投資)しておけばええやん」が多くの資産運用のプロの結論です。(投資の名著、『ウォール街のランダム・ウォーカー』や『敗者のゲーム』に詳しいです)

ひろゆきさんとか中田のあっちゃんとかが「米国のインデックスファンドだけ投資しとけば?」とか言う理由はここにあったゴンなぁ~

一方、なぜ日本ではそのようなこと(日経平均のインデックスファンドに投資しとけばええやん)というような声が聞こえてこないかというと、やはりバブルの爪痕でしょうね。

日経が右肩上がりになるのはここ数年の出来事です。(主に2013年のアベノミクス以降)

実は、日本の株価というのはかの有名なバブル崩壊から始まり、ITバブル崩壊やリーマンショックなど、憂き目の連続で、そのため日本には個人投資家が米国と比べ少ない上、株式投資に過剰な恐怖心を持っているのだとか。

確かに私の親世代って、「株式投資」と聞くと眉に唾を付ける人が多い印象があります。間違いなくバブルの影響ですね。

ETFとは何か?

ETF(Exchange Traded Fund)とは、上場投資信託のことです。初心者の方は、投資信託と同じと思ってくれてOKです。厳密には少し違いますが。

ETFのメリットは幅広い銘柄に分散投資できる点です。え、それは投資信託も同じだって?確かにそうです。

が、米国ETFのもう一つのメリットは手数料が安いことです。例えばSPYDという高配当ETFの投資信託は、0.07%。100万円投資して、年に700円しかかからないんですね。一日2円くらい笑笑 もうこれ、ほとんど誤差です。

また、分散投資というのは、当然ですがリスク軽減につながります。

例えば、持っている株の会社が倒産した場合、株は紙くずになります。ですがETFの場合、数十〜数百の会社に分散投資しているため、その内1つの会社が倒産しても、大きな損益を被るリスクが減ります。

ETFには「日本株への分散投資」「米国株への分散投資」「全世界企業への分散投資」など様々な種類があります。

ETFは、分散投資して運用している企業があるため、運用代(手数料)があります。運用成績が良く(右肩上がり)、手数料が少ないETFを選びましょう。

実は、先ほどの計算の年率リターン7%というのもS&P 500 というアメリカの有名な指数の平均年率リターンになっています。

ETFに投資するという選択は面白くないかもしれませんが、「資産運用はエンタメではなく責任」です。確実にでも市場平均よりも高く、リターンを期待できる投資先として米国ETFはおススメです。

やってはいけないこと 3つの禁じ手

借金で投資をしないこと

これは大原則ですね。必ず、投資あるいは資産運用は余剰資金でやるようにして下さい。借金でやるなんてもってのほか。さっき、複利の恐ろしさは確認しましたね。借金では、その複利の恐ろしさが刃になってあなたに襲い掛かります。

レバレッジをかけすぎないこと

FXは原則やめておきましょう。

レバレッジは投資金額以上の倍々を可能とする投資手法ですが、もっぱらFXで用いられ、最近では25倍がよく設定されます。ところが、「25倍儲けるチャンス」ばかりに目がくらんで、「それは同時に25倍損をする危険性」であることを見逃してしまいます。

100万円で2,500万円相当のドルを買った(売った)とき、1ドル2円も裏目に動けば、あなたの元本はすでに半分になっています。

そうすれば、あなたは冷静ではいられない。

『るろうに剣心』で薫が死んだって勘違いして廃人になった剣心になり、パニックのあまり資産ぶっ壊し刀斎になっておわりです。

最初から高額を投じすぎない

投資をするのにいくら必要というルールはどこにもありません。

楽天証券を含めたネット証券の多くは、100円からの積立投資を行えるようにしています。世界中に分散投資した投資信託を100円で購入できるのですから、「手取り給与の5%相当(月16万円なら8,000円)」とか「キリがいいので月3,000円」というような感じで自分の身の丈にあった投資をすればいいだけの話。

もしあなたが平均的な所得の新卒であれば、年間40万円も入金できれば十分すぎるほどです。運用益が非課税となるつみたてNISAは年40万円が投資上限なので、ちょうどいいかもしれません。

それでは皆様、良き資産運用を!

今日もいい日になりますよう。