スシローは店舗数、売上高、営業利益、営業利益率ともに、日本一の回転すしチェーンです。

そんな「あきんどスシロー」は親会社の名前を「FOOD & LIFE COMPANIES」に変えて、現在東証一部に上場しています。

今回は、私がスシローに投資する理由、また外食産業の中でも回転ずしという少しマニアックな業種について調べたので、そのレポートです。

投資の判断は自己責任でお願いするジェイ!

この記事のポイント

✔コロナ禍においても過去最高利益を叩き出した脅威

✔出店ペースを考えると、3年で利益は3倍になりそう

他を圧倒する営業利益率

巷でも「回転ずし」と聞くと色々とあると思いますが……実は1位なのが「スシロー」。売上高、営業利益、店舗数、どれをとってもスシローがトップです。

ちなみに2位は「くら寿司」です。

で、このスシローですが、色々とすごいんです。寿司のおいしさもさることながら(行かれたことのない方はぜひ一度ご賞味あれ、100円であのマグロのクオリティは個人的に相当なものだと思います)

今回は「コロナ禍での実績」「営業利益率」「総売上と新規出店のペース」というポイントで説明いたします。

コロナ禍での実績

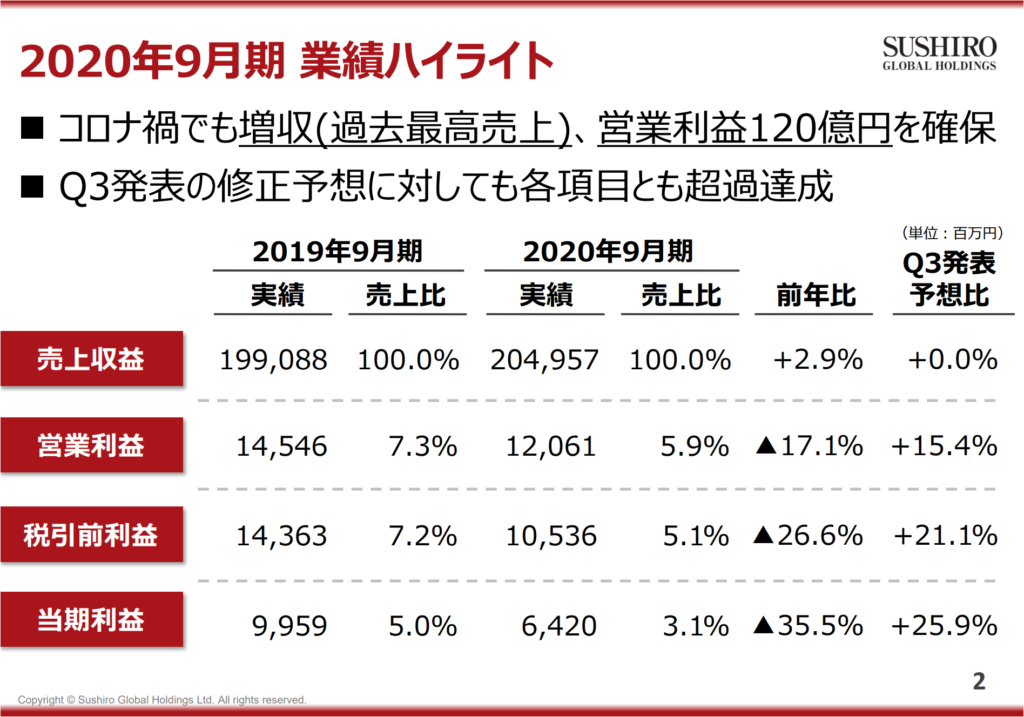

これはコロナが飲食業界を直撃した昨年(2020年)に出された株主向けの資料です。

……コロナ禍なのに過去最高売上……?

まって、どういうこと? わけがわからない……

超サイヤ人は死の淵(コロナ禍)から復活するとすげー強くなるみたいなアレなのか。

スシローは超サイヤ人でした。

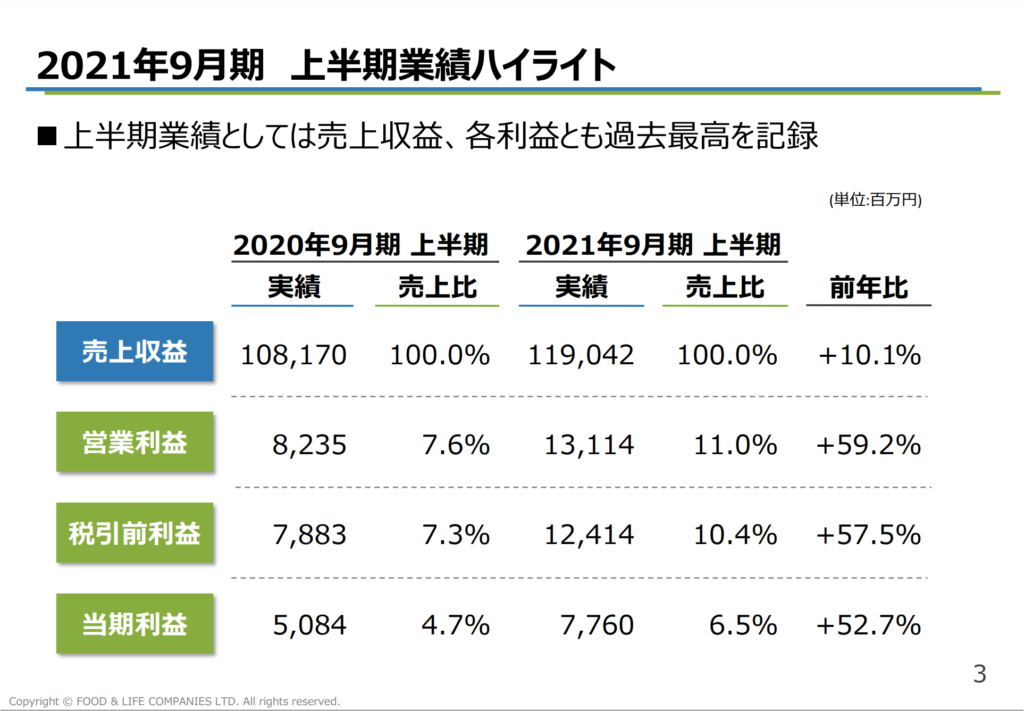

そして特筆すべきは今期の株主向けの資料

コロナ禍の影響がまだ残る今年。それなのに、上半期業績として、売上収益、営業利益、税引前利益、当期利益で過去最高を記録?

マジでどうなってんの? コロナ禍が終わって本気出したらどうなるの? これ?

回転寿司業界すべて駆逐されるんじゃないの? マジで。

ですが、さらにすごいのはここからです。

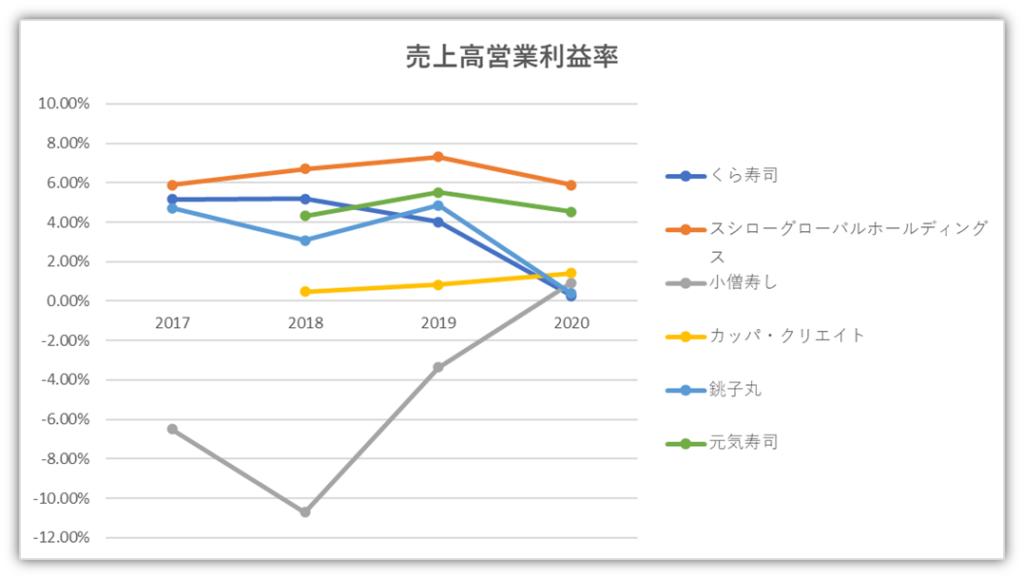

営業利益率と営業利益の推移を見ていきましょう。

他を圧倒する営業利益率

まずはこのグラフをご覧ください。2017年から2020年までの寿司王手各社の営業利益率です。

ここでは「FOOD & LIFE COMPANIES」に改名する以前の社名「スシローグローバルホールディングス」を使って作成しています。

御覧の通り、2017年以降、ずっと営業利益率はトップです。しかも各社が大きく営業利益率を下げた、2020年でさえも、業界2位のくら寿司と比較しても、下げ幅は大きくありません。この同業他社と比較した際の「高利益体質」というのは非常に魅力的だと思います。

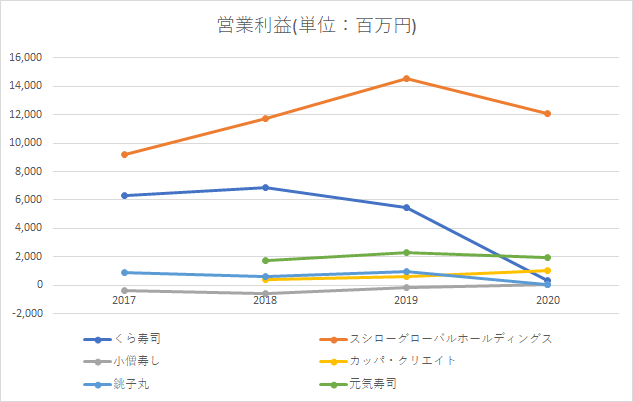

それでは、営業利益はどうでしょうか?

今回はデータがそろっている2020年度までで作成いたしました。

スシローだけ化物ですね……

ちなみに2019から2020年でくら寿司がガクッと下がっているのは本社傘下のアメリカ子会社のくら寿司がコロナ禍のアメリカで爆裂くそ赤字を叩いていたからだと思われます。

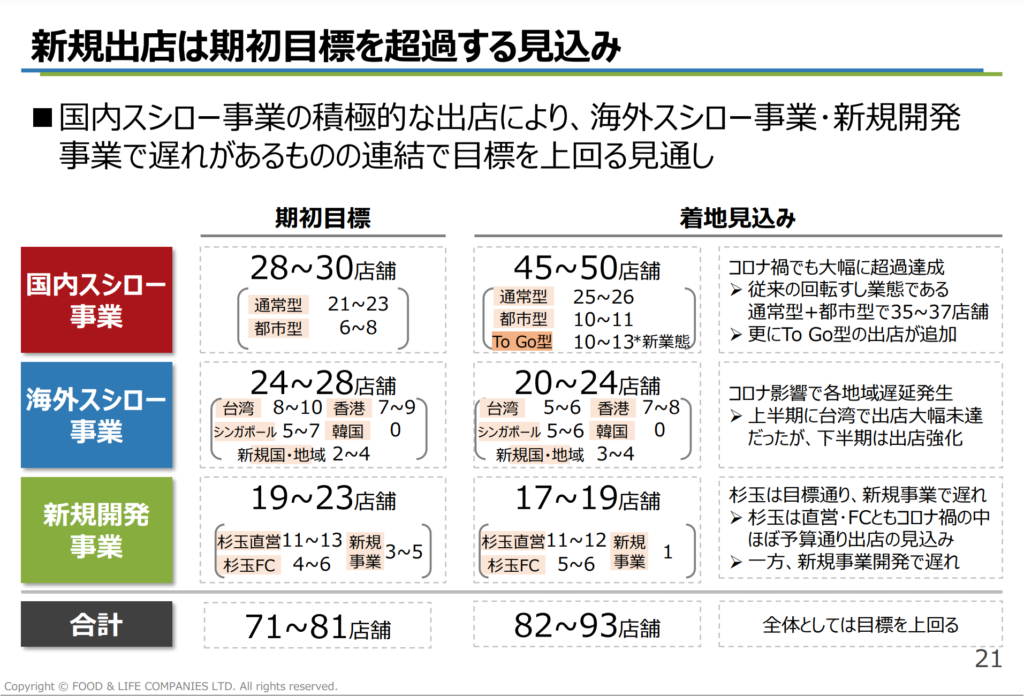

新規店舗出店のペース

続いて新規出店のペースです。

「FOOD & LIFE COMPANIES」の大きな利益の源泉を占めるスシローは、ほとんどの利益を店舗から上がってくる売上に頼っています。

現在のスシローの店舗数海外も含め583店舗です。

新規出店のペースはどうなっているかというと、

年に82~93店舗出す予定とのことですね。

えっ……まってぇ? (CV真崎杏子「遊戯王」)

年に大体100店舗弱出すってことは……現在の店舗数が600弱だから……

三年で店舗数が1.5倍に増える! そして、利益の源泉の店舗が増えるということは、売上高、営業利益も現状の1.5倍に!(単純計算で)

もぉぉぉぉ、ほかの回転ずしはどうしたらいいの?(CV真崎杏子「遊戯王」)

次回、回転ずし 死す……

はい。そうです。実際に、営業利益率の推移からすると、店舗の新規出店、オペレーションの改善などでもっともっと利益は伸びそうですけどね。

おまけに、既存店の店舗って普通は売上が下がっていくものなのですが、スシローは下がらない。既存の店舗でもしっかりと利益を生み出していけるところに企業として土台の強さを感じます。

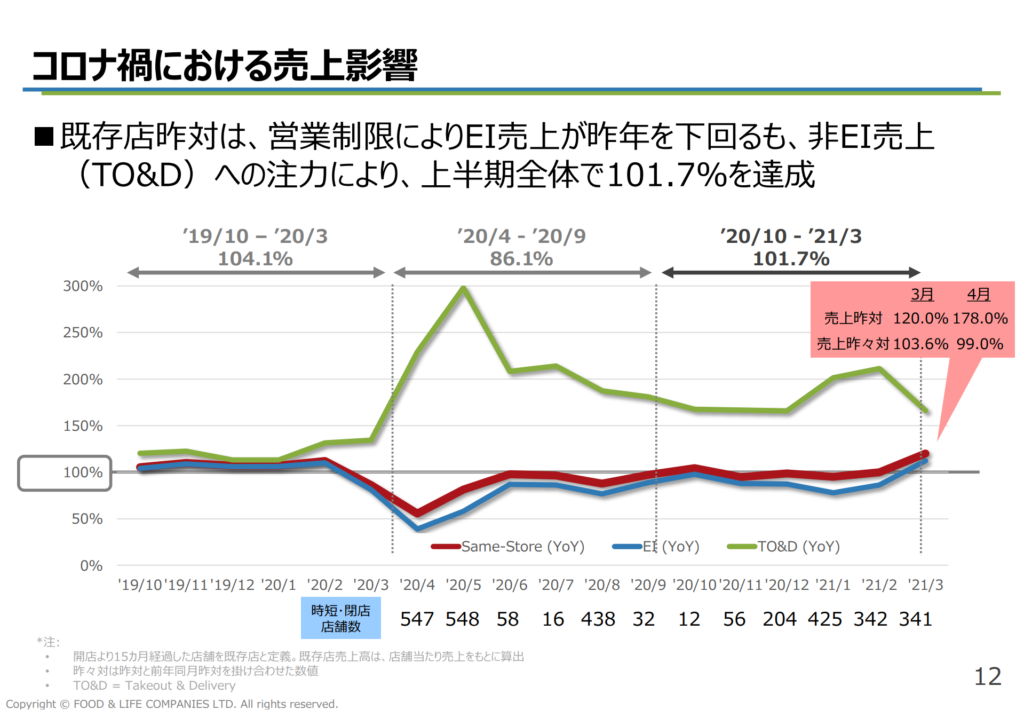

※EIはイートイン(店内飲食) TO&Dは持ち帰りとデリバリーの売上のことです。

まとめ

以上の理由から、私は2~3年後には、株価が2倍~3倍にはなると予想しています。

また、スシローの理念「うまい寿司を、腹一杯」からは、まるで「怒り」に近いようなそんなスシローの努力を感じ取れます。

元々、庶民が食べるものではなかった寿司。昔のお寿司屋さんでは、寿司屋さんが値段を書いていない「時価」という庶民では到底いけないようなヤクザなシステムを取っているのが普通でした。

その日本文化である「寿司」が一部の上級国民にのみ、提供されている状況に対する「怒り」

「うまい寿司」を普通の人にも「腹一杯」食べてもらいという「理念」

素晴らしいものだと思います。

あまりに経営成績がいいのでスシローのファンになってしまいそうです。笑笑

というかもうファンになっているのでこんな分析作っているんですけどね。

皆さんはどう思いますか?

また、皆さんは寿司チェーンだとどこが好きですか?

今日もいい日になりますよう。

コメント