「まずは資産1000万円を目指したいんだけど、どういう投資をすればいいのかな……?」

「社会人になって貯金と投資を始めた、まずは目標1000万円だけど、どうすればいいのだろう?」

この記事はそんな悩みを持つ人に向けて書いています。

どうも、投資サラリーマン蔵之介です。

このたび、資産の運用額が1000万円に達しました。

達成感や喜びというのはあまりなく、むしろ思ったよりかかったな、という思いが強いです。

また達成してみて思うのは、資産を0から1000万円まで築くのは非常に難しい、ということ。

今回の記事では、資産0から1000万円を貯めるためにサラリーマンがどういう道筋をたどればよいのか、徹底的に解説していきます。

資産1000万円までは、節約と給与収入で貯めよう!【投資のリターンはそんなに大きくない】

結論を目次にしました。

資産1000万円を貯めるまでは、主に労働と節約によって資産を築くべきです。

まず、毎月3万年を積み立てて、年リターン4%で運用したと考えましょう。

この年リターン4%という数字は、つみたてNisaの国内株式のファンドに投資した場合の平均年リターンからとっています。

結果はこのようになりました。

3万円を積み立てて、一千万円を目指すには18年と9ヶ月が必要ということですね。

赤枠で囲った投資元本(水色)と運用収入(青)も見てみましょう。

上記のシミュレーションにおいて、投資元本、即ち労働と節約から得られたお金は6,750,000円、運用益は3,279,252円です。

約3割が運用益と考えると大きいようですが、しかしながら実に約7割が労働と節約から得られる部分になります。

資産がまだ貯まっていない内は、労働と節約の貢献度が大きいことが分かりますね。

ちなみに私の節約術は以下の記事で詳しく解説しています。

同時に一刻も早く、米国株投資デビューしよう!

本気で資産1000万円を目指すなら、一日でも早く投資デビューしましょう!

なぜならば複利効果の恩恵を最大限受けるためです。

複利効果

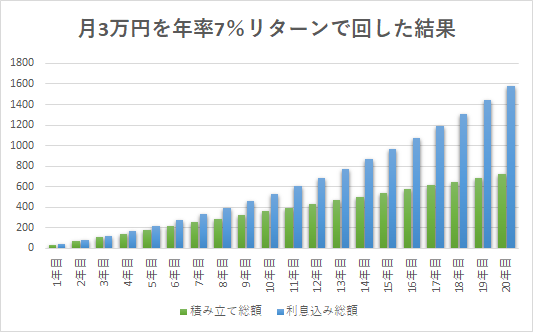

例えば、3万円を毎月投資に充てたとして計算してみましょう。この3万円を年利リターン7%で運用したとします。以下が、投資のリターンを表した図です。

これを見るといかに「複利」というものが恐ろしいかがわかります。年率リターン7%で回すと、20年後にはなんとなんと、ただ貯蓄している資産が倍になります!!

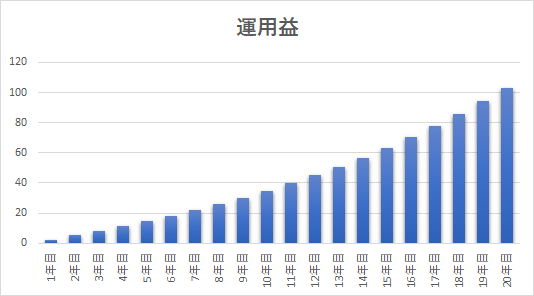

それでは、年次ごとの運用益を見てみましょう。条件は同じで毎月3万円、年36万円を年率リターン7%で回したと仮定します。

2年目の運用益ほど5万円ほどでしたが、20年後には一年あたり100万円! になります。

投資を20年続けると、何もしないで増えるお金(=運用益)が20倍(5万⇒100万円)になるんですね。

複利効果は年を取ればとるほど絶大になります。だからこそ「1番若い日」に資産運用を始めるのは極めて合理的な選択といえます。

なぜ米国株ETFなのか?

先ほどは年利4%(積み立てNisa 国内株式を対象としたファンドに投資した場合を想定)では月3万円の積み立てで18年かかりました。

それでは、もっと年リターンを高くして、7%だとどうなるのでしょうか。

今度は15年と6ヶ月で達成できました。元本は5,580,000円、運用益は4,449,216円でした。

実はこの7%というのは、S&P 500指数という米国株の代表的な指数の平均年リターンになります。

米国株ETFについては以下の記事で詳しく説明しています。

年リターンが3%違うだけで、時間では3年と3ヶ月、元本では100万円以上も節約できます。

また、これ以上の年利リターンを取るのはリスクが高まるので初心者にはおススメできません。

投資の世界でリターンとリスクは絶対に表裏一体なので、自分がとれる、許容できる範囲内でリスクを取りましょう。

まとめ

今回は資産1000万円を築く、というテーマで執筆いたしました。

0から1000万円というのは、非常に高い目標ではありますが、不可能ではありません!今から一日でも早く始めればより簡単になります!

投資、資産運用を始めるのに遅すぎる日はありません! はじめは誰でも初心者です。

私自身、入社3日目の4月に、職場に行く電車の中で楽天証券の口座を解説して、大きく人生が変わったと思っています!

この記事が少しでも皆様の参考になればと願っています。

今日もいい日になりますよう。

コメント